Fonte: USGS

A política dos EUA ao lidar com minerais críticos

O presidente Trump e vários políticos americanos expressaram preocupações sobre a dependência dos EUA em importações de minerais críticos e possíveis interrupções nas cadeias de suprimentos que usam minerais críticos para vários usos finais, incluindo aplicações de defesa e eletrônicas. As cotas de exportação chinesas para um subconjunto de minerais críticos chamados Elementos Raros da Terra (REEs) e a redução da China no fornecimento de REE para o Japão no 2010 exacerbaram as preocupações com a vulnerabilidade dos EUA.

Em dezembro de 2017, o Decreto Presidencial 13817, “Uma Estratégia Federal para Garantir o Fornecimento Seguro e Confiável de Minerais Críticos”, determinou que o Home Office coordenasse com outras agências de aplicação da lei e publicasse uma lista de minerais críticos. O Ministério do Interior publicou uma lista final de 2018 minerais críticos em maio de 35.

As preocupações entre muitos no Congresso evoluíram das cadeias de suprimentos de REEs e REE para incluir outros minerais e metais menores usados em pequenas quantidades para uma variedade de aplicações economicamente significativas (por exemplo, laptops, telefones celulares, veículos elétricos e tecnologias de energia renovável) e aplicações de defesa nacional ser. Com o tempo, também aumentaram as preocupações com o acesso e a confiabilidade de cadeias de suprimentos inteiras para terras raras e outros minerais. Ações do Congresso (por exemplo, Lei de Autorização de Defesa Nacional para FY2014, PL 113-66) levaram à aquisição de REEs e outros materiais para o Estoque de Defesa Nacional. No ano 2017, os Estados Unidos não tinham produção primária de minerais 22 e limitavam-se à produção de subprodutos de minerais 5 na lista de minerais críticos. Por outro lado, os Estados Unidos são os principais produtores de berílio e hélio, e há uma produção primária nos EUA de outros minerais críticos 9. A China foi classificada como líder mundial na produção de minerais e metais 16, considerados críticos. Embora não exista um único produtor de monopólio na China, a China como nação é um produtor dominante ou semelhante ao monopólio de ítrio (99%), gálio (94%), metal de magnésio (87%), tungstênio (82%), bismuto (80%) e elementos de terras raras (80%).

Os Estados Unidos dependem da 100% de importação de minerais 14 na lista de minerais críticos (além de uma pequena quantidade de reciclagem). Esses minerais são insumos difíceis de substituir nas aplicações de economia e segurança nacional dos EUA; Eles incluem, entre outros, grafite, manganês, nióbio, terras raras e tântalo. Os Estados Unidos confiam mais de 75% em minerais críticos 10 adicionais: antimônio, barita, bauxita, bismuto, potássio, rênio, telúrio, estanho, concentrado de titânio e urânio.

O objetivo atual da política mineral dos EUA é promover o fornecimento adequado, estável e confiável de materiais para a segurança nacional dos EUA, prosperidade econômica e produção industrial. A política mineral dos EUA atribui importância ao desenvolvimento de suprimentos domésticos de materiais críticos e incentiva o setor privado doméstico a produzir e processar esses materiais. Mas algumas matérias-primas não existem em quantidades econômicas nos Estados Unidos, e as empresas de processamento, manufatura e outras empresas a jusante nos Estados Unidos podem não ser rentáveis globalmente. O Congresso e outros formuladores de políticas têm várias opções legislativas e administrativas a serem consideradas ao decidir se e, em caso afirmativo, como devem abordar o papel dos EUA e as deficiências críticas de minerais.

Introdução

- O presidente Trump e vários legisladores dos EUA levantaram preocupações sobre a dependência dos EUA de importações minerais críticas e a vulnerabilidade a falhas críticas da cadeia de suprimentos da cadeia de suprimentos para várias aplicações de uso final, incluindo aplicações de defesa e eletrônica. As cotas de exportação chinesas para um tipo de mineral crítico chamado Elementos Raros da Terra (REEs) e a redução da China de transportes de terras raras para o Japão em uma disputa disputada da 2010 deram aos Estados Unidos um apelo pelo controle monopolista da China do REE global Oferta.

- As medidas tomadas pelos chineses resultaram em preços recordes para as terras raras e começaram a lançar luz sobre os riscos potenciais de abastecimento e vulnerabilidades da cadeia de abastecimento de terras raras e outras matérias-primas e metais usados para defesa nacional, tecnologias de energia e indústria eletrônica, entre outros Os usos finais são necessários. Os legisladores dos EUA promulgaram leis e aconselharam sobre como contabilizar o risco potencial de fornecimento e a vulnerabilidade aos suprimentos de terras raras e contas que incentivariam o desenvolvimento de minas de terras raras nativas. Depois de 2010, os formuladores de políticas enfrentaram uma série de questões políticas, incluindo a necessidade de uma cadeia de abastecimento doméstica para lidar com os riscos potenciais de abastecimento e uma cadeia de abastecimento alternativa de RRE fora da China forneceria acesso confiável e menos arriscado a RREs entre os aliados? Com o desenrolar dos eventos na década de 2010, ficou claro que o fornecimento de suprimentos upstream fora da China era insuficiente e que o acesso e a confiabilidade de cadeias de abastecimento inteiras de terras raras e outros minerais econômicos e de segurança nacional também estão em risco . A preocupação de muitos no Congresso aumentou das cadeias de suprimento de terras raras e terras raras para outros minerais ou metais menores usados em pequenas quantidades para uma variedade de aplicações economicamente significativas.

- Esses sub-metais são usados em quantidades relativamente pequenas em aplicações cotidianas, como laptops, telefones celulares e veículos elétricos, tecnologias de energia renovável e aplicações de defesa nacional.

De 2010 até hoje

Depois que as ações da China em 2010 ajudaram a aumentar os preços dos vários elementos, o Congresso inicialmente se concentrou no fornecimento de terras raras (por exemplo, onde uma nova produção de terras raras poderia começar nos Estados Unidos). Várias leis foram propostas desde 2010 que alavancariam uma variedade de opções de políticas e abordagens - do planejamento à implementação de produções REE.

Em 2010, a única mina de terras raras dos EUA estava em Mountain Pass, CA, de propriedade da Molycorp, Inc. De meados do 1960 ao 1980, a Mina da Passagem da Molycorp foi a principal fonte mundial de óxidos de terras raras. No entanto, no ano 2000 quase todos os metais de terras raras separados foram importados, especialmente da China. A Molycorp, Inc. 2002 interrompeu a produção em sua mina devido ao excesso de oferta da China na REE e à produção mais econômica, além de uma série de questões ambientais (como uma tubulação que transporta água contaminada) e regulamentares em Mountain Pass.

Entre a 2010 e a 2012, havia uma série de questões ambientais (como um oleoduto que transporta água contaminada) na Passagem da Montanha e questões regulatórias; portanto, a Molycorp, Inc. A 2002 interrompeu a produção na mina.

- Como uma cadeia de suprimentos totalmente integrada pode ser desenvolvida internamente?

- É necessária uma cadeia de suprimentos doméstica para lidar com os riscos potenciais de entrega?

e

- Uma cadeia de suprimentos alternativa fora da China proporcionaria acesso confiável e menos arriscado aos elementos necessários de terras raras, pois a China está em uma posição de monopólio em todos os aspectos da cadeia de suprimentos de terras raras?

Outra preocupação imediata foi o investimento e os níveis de habilidade necessários para construir uma cadeia de suprimentos confiável fora da China.

Em 2012, a Molycorp, Inc. reabriu sua mina Mountain Pass e a Lynas Corporation, Ltd. começou a fabricar na Austrália, adicionando mais terras raras à mistura global - embora a maior parte da produção fosse em terras raras leves (LREEs) para construir a cadeia de abastecimento fora da China.

Em 2012, a Molycorp, Inc. reabriu sua mina Mountain Pass e a Lynas Corporation, Ltd. iniciou a produção na Austrália adicionando mais terras raras ao fornecimento global - embora a maior parte da produção tenha sido em terras raras leves (LREEs), as terras raras pesadas (HREEs) são necessárias para ímãs permanentes - o uso de crescimento mais rápido para Elementos de terras raras neste momento. Os ímãs permanentes são componentes importantes dos sistemas nacionais de mísseis, turbinas eólicas e automóveis. Com os preços mais altos, a demanda voltou à medida que algumas empresas começaram a usar menos REEs, tentar substitutos ou diversificar sua fonte de matéria-prima fora da China. Com a produção da China (incluindo a produção ilegal), havia mais oferta do que demanda para muitos dos equipamentos elétricos e eletrônicos, e os preços caíram. A mina de Mountain Pass era economicamente insustentável devido à forte queda nos preços e à dívida da Molycorp. A Molycorp entrou com um pedido de proteção contra falência, Capítulo 2015, em junho de 11. Em junho de 2017, a MP Mine Operations LLC (MPMO) comprou a mina Mountain Pass por $ 20,5 milhões. MPMO é um consórcio liderado pelos Estados Unidos no qual a chinesa Leshan Shenghe Rare Earth Company detém uma participação minoritária de 10% sem direito a voto. Em 2018, MMPO teria retomado a produção em Mountain Pass. Consulte a Tabela 1 para ver a linha do tempo da Molycorp. Em março de 2019, o governo chinês anunciou uma redução nas cotas de produção de REE e sugeriu que REEs feitos na China só deveriam ser vendidos na China para sua fabricação nacional

Tabela 1. Programe a Molycorp, Inc. selecionada em relação às atividades

Anos meados de 1960er a 1990er

A Mina de Passagem de Montanha da Molycorp foi a principal fonte mundial de óxidos de terras raras nos anos 1960-1980. A produção dos EUA começou a declinar rapidamente nos anos 90, à medida que a produção mais econômica da China começou a se intensificar.

Até 2000

Quase todos os metais de terras raras separados nos Estados Unidos foram importados, especialmente da China.

2002

A Molycorp interrompeu a produção em sua mina devido ao excesso de oferta da China e à produção de baixo custo, além de uma série de questões ambientais (como um oleoduto que transporta água contaminada) e questões regulatórias no Passo da Montanha. Desde então, os Estados Unidos perderam quase toda a sua infraestrutura na cadeia de suprimentos de terras raras, incluindo capacidade intelectual.

2008

Sob a nova propriedade, a Molycorp iniciou uma campanha para mudar a posição das terras raras nos Estados Unidos com seu modelo de negócios "mine to magnet" (integração vertical).

2011

A Molycorp lançou as bases para uma nova planta de separação na mina de Mountain Pass para permitir um processo proprietário de separação de óxidos projetado para exigir menos reagentes e reciclar águas residuais. Portanto, não é necessário um sistema de descarte.

(Abril) A Molycorp adquiriu sua subsidiária japonesa Santoku America em Tolleson, AZ, e renomeou-a Molycorp Metals and Alloys (MMA). Essa aquisição fez parte da estratégia da empresa de se tornar uma empresa verticalmente integrada. Foram produzidas as ligas de neodímio-ferro-boro (NdFeB) e samarium-cobalto (SmCo), utilizadas na fabricação de ímãs permanentes. A Molycorp Metals and Alloys foi o único fabricante americano a produzir a liga NdFeB.

(Abril) A Molycorp adquiriu uma participação majoritária da 90,023% na AS Silmet (renomeada Molycorp Silmet), um elemento de terras raras da Estônia e processador de metais preciosos.

(Novembro) A Molycorp firmou uma joint venture com a Daido Steel e a japonesa Mitsubishi Corporation para fabricar ímãs sinterizados de terras raras (NdFeB) no Japão, vendidos no mercado mundial.

2012

(Junho) A Molycorp adquiriu a Neo Materials Technology, Inc., com sede em Toronto (renomeada Molycorp Canada), com equipamentos para processamento de terras raras e pós de ímã permanente na China. A Molycorp retomou a produção de terras raras.

2015

(Junho) A Molycorp solicita a proteção contra falência do Capítulo 11.

2016

(Agosto) A Neo Performance Materials é formada após a reestruturação da Molycorp como empresa privada. A Molycorp continua sendo uma entidade independente como proprietária da mina de Mountain Pass.

2017

A Neo Performance Materials conclui um IPO na Bolsa de Valores de Toronto.

2017

(Junho) Um consórcio, MP Mine Operations, LLC (MPMO) - consistindo em JHL Capital Group, LLC (também conhecido como MP Materials) (65%), QVT Financial LP (25%) e Leshan Shenghe Rare Earth Company (10%) - compra a mina Mountain Pass por US $ 20,5 milhões.

2018

(Janeiro) De acordo com a MPMO, a produção na passagem da montanha foi retomada em janeiro 2018. No momento da redação deste documento, os dados de produção ainda não estavam disponíveis.

Fontes: CRS via CRS Report R41347, Rare Earth Elements: The Global Supply Chain por Marc Humphries e artigos de http://www.mining.com, incluindo "Molycorp Thrown a Lifeline" (31 de agosto de 2016) e "Mountain Pass Sells for $ 20.5 milhões ”(16 de junho de 2017) por Andrew Topf.

Como mencionado anteriormente, a vulnerabilidade dos RREs em questão se estendia a minerais críticos. Avaliações usando uma matriz de criticidade identificaram minerais (como terras raras, cobalto e tântalo) que podem estar sofrendo escassez de suprimentos e economia em risco e segurança nacional. O Conselho Nacional de Pesquisa, o Departamento de Energia (DOE) e o Instituto de Tecnologia de Massachusetts (MIT) produziram avaliações abrangentes de criticidade desde a recente discussão sobre o risco do suprimento mineral e a potencial demanda mineral do setor de tecnologia energética. Muitos outros, como Nassar, Du e Graedel, têm abordado a questão da criticidade e do risco de suprimento desde o 2010, e oferecem uma variedade de modelos que examinam o risco de suprimento e as vulnerabilidades associadas a esses minerais. Não está no escopo deste relatório classificar esses modelos.

interesse Congresso

Conclusões do congresso propostas mencionadas em uma série de projetos de lei desde o 111. Congresso sobre Minerais Críticos, incluem:

As economias emergentes estão aumentando sua demanda por terras raras à medida que se industrializam e se modernizam;

Uma variedade de minerais é essencial para o crescimento econômico e a infraestrutura;

Os Estados Unidos têm enormes recursos naturais, mas ao mesmo tempo se tornam cada vez mais dependentes das importações;

A exploração de matéria-prima nos Estados Unidos representa cerca de 7% do total mundial (em comparação com o 19% nos primeiros anos do 90);

Elementos pesados de terras raras são cruciais para a defesa nacional;

A China tem controle semelhante ao monopólio sobre a cadeia de valor de terras raras e houve uma transferência de tecnologia de empresas americanas e outras para a China para obter acesso a terras raras e materiais a jusante;

Os regulamentos de tório são um obstáculo ao desenvolvimento de terras raras nos Estados Unidos;

Uma conscientização do Congresso de que a China poderia interromper o fornecimento de terras raras e outros minerais críticos dos Estados Unidos;

É importante desenvolver a base industrial doméstica para a produção de minerais estratégicos e críticos; e

Os Estados Unidos devem correr algum risco sob a forma de ajuda para oportunidades de investimento doméstico.

O Comitê de Energia e Recursos Naturais do Senado realizou uma audiência em 14 de maio de 2019 na página 1317 do American Mineral Security Act, "Examining the Path to Achieving Mineral Security". O 115º Congresso realizou duas audiências no Congresso sobre minerais críticos : um em 12 de dezembro de 2017 pelo Subcomitê de Energia e Recursos Minerais da Câmara para "Investigar as Consequências da Dependência da América em Minerais Estrangeiros" e um segundo em 17 de julho de 2018 pelo Comitê de Energia e Recursos Naturais do Senado para revisar a lista final de forma mais crítica Minerais.

12 Houve duas audiências do Congresso sobre minerais críticos no 115º Congresso: uma em 12 de dezembro de 2017 pelo Subcomitê de Energia e Recursos Minerais da Câmara sobre "Investigando as Consequências da Dependência da América em Minerais Estrangeiros" e uma segunda em 17 de julho 2018 pela Comissão de Energia e Recursos Naturais do Senado para revisar a lista final de minerais críticos.

As opções para criar cadeias de suprimentos confiáveis para esses minerais e metais incluem opções para recursos públicos e políticas do setor mineral. O governo e muitos representantes do congresso agruparam as preocupações sobre a dependência das importações e o desenvolvimento da oferta doméstica em uma série de propostas de políticas destinadas a simplificar o processo de licenciamento da produção mineral crítica doméstica e possivelmente abrir mais espaço público para a exploração mineral. Um relatório do US Geological Survey (USGS) 2017, Critical Mineral Resources dos Estados Unidos, apresenta suas classificações minerais de minerais críticos 23 para o país como um todo, mas não divulga o que pode estar disponível nos estados em que muitos deles existem. As propostas legislativas são abordadas. Outros no Congresso querem ter certeza de que, se um procedimento de licenciamento mais eficiente for implementado, todos os mecanismos de proteção ambiental e influência pública permanecerão intactos, se não mesmo aprimorados.

O escopo deste relatório

Este relatório examina o processo pelo qual a lista de minerais críticos foi compilada, por que esses minerais são considerados críticos, onde ocorre a produção e em quais países as maiores reservas de minerais críticos existem. Ele fornece uma breve visão geral dos requisitos de material para baterias de íons de lítio, bem como turbinas solares e eólicas e uma discussão sobre as cadeias de suprimentos para terras raras e tântalo. Este relatório também inclui a estrutura legal e reguladora da produção mineral doméstica, propostas legislativas, iniciativas (e ações) do Congresso e do executivo e uma visão geral da política de minerais críticos dos EUA.

Existem várias questões políticas relacionadas aos minerais críticos dos EUA, como política comercial (especialmente a China) e minerais de conflito, para citar apenas dois. O tratamento dessas questões vai além do escopo deste relatório.

Breve histórico da política crítica de minerais e materiais dos EUA

Minerais para segurança nacional têm sido uma preocupação nos Estados Unidos. Por exemplo, havia preocupações sobre a falta de chumbo para balas nos primeiros anos da 1800. Durante a Segunda Guerra Mundial e a Guerra da Coréia, houve escassez material que contribuiu para a formação de estoques de defesa nacional. O suprimento atual de minerais e materiais estratégicos e críticos foi desenvolvido para atender emergências nacionais relacionadas a questões de segurança e defesa nacional; não foi criado como reserva econômica.

1939, após a invasão da Alemanha na Polônia, a Lei de Materiais Estratégicos 1939 (50 USC §98, PL 76-117) autorizou os EUA a criar um estoque estratégico de materiais. A 1946 foi promulgada a Lei de Armazenamento de Materiais Estratégicos e Críticos para preparar os Estados Unidos para emergências militares nacionais e evitar escassez de materiais. A lei da 1946 (PL 79-520) estabeleceu uma meta de 2,1 bilhões de dólares em materiais que deveriam ser gastos em armazenagem. O Congresso aumentou seu inventário de estoque para 4 bilhões de dólares em quatro anos (1950-1953). A Lei de Produção de Defesa 1950 (50 USC §4501, PL81-774) adicionou US $ 10 bilhões à 8,4 para expandir seu suprimento de materiais estratégicos e críticos.

A 1951 formou a Comissão de Política de Materiais (também conhecida como Comissão de Paley) para o Presidente Truman, que recomendou um estoque de materiais estratégicos e o uso de fontes estrangeiras mais baratas. O presidente Eisenhower estabeleceu metas de armazenamento de longo prazo durante uma emergência nacional para evitar escassez durante a Segunda Guerra Mundial e a Guerra da Coréia.

O prazo inicial para a duração da emergência, que era para cobrir estoques, foi de três anos, mas depois foi reduzido para um ano. No entanto, com a adoção da Lei de Revisão de Armazenagem de Minerais Estratégicos e Críticos da 96 (PL 41-1979), uma contingência militar de três anos foi restaurada como critério para os objetivos de armazenamento. O financiamento das ações foi posteriormente aumentado para 20 bilhões de dólares.

Durante a era da Guerra Fria, o Estoque de Defesa Nacional (NDS) possuía uma riqueza de materiais estratégicos e críticos. No início dos 90s, após a Guerra Fria com a União Soviética, o Congresso dos EUA apoiou a modernização e modernização de estoques estratégicos. Até o ano fiscal 1993, a Lei de Autorização de Defesa Nacional (NDAA) do exercício financeiro 1993 (PL 102-484) aprovou uma grande liquidação dos materiais obsoletos e excedentes da 44 nos níveis de estoque, como metal de alumínio, ferrocromo, ferromanganês, cobalto, níquel, prata, estanho e zinco. A maioria desses materiais foi vendida ao setor privado. O produto dessas vendas foi transferido para outros programas federais ou de defesa (DOD).

O estoque moderno

A 1988 encomendou o Subsecretário de Estado de Compras, Tecnologia e Logística para gerenciar o inventário de armazém e as atividades operacionais do NDS ao Diretor da Agência de Logística de Defesa (DLA). Entre outras coisas, o DLA gerencia a operação contínua do programa de armazém.

O inventário atual contém materiais 37 avaliados em bilhões de dólares 1,152. Grande parte dos materiais são metais processados ou outros produtos a jusante, como barras de metal de cumbium (nióbio), metal de germânio, metal de tântalo, sucata de metal, hastes de berílio, cristais de quartzo e metal de titânio.

A ação do Congresso a partir da 2014 levou à aquisição de REEs e outros materiais para o NDS. O DLA adquire seis materiais baseados na NDAA para o exercício financeiro 2014: ferro-nióbio; disprósio de metal; óxido de ítrio; Cádmio e zinco Telluridsubstrate; precursor de iões de lítio; e triamina trinitrobenzeno.

No exercício financeiro da 2016, a DLA avançou em suas metas de ítrio e disprósio de alta pureza no exercício financeiro da 2014. O NDS iniciou um programa para desenvolver métodos econômicos para a reciclagem de combustíveis derivados de sucata e resíduos. O objetivo era explorar tecnologias para determinar se a reciclagem nos Estados Unidos é possível. O trabalho nesse objetivo do projeto está em andamento.

Além de aquisições e atualizações, o Congresso aprovou uma proposta do DOD para vender materiais que foram considerados além das necessidades do programa sob o FY2017 NDAA (PL 114-328).

Iniciativas e medidas sobre minerais críticos

Desenvolvimento da lista de minerais críticos

EO 13817, "Uma Estratégia Federal para Garantir o Abastecimento Seguro e Confiável de Minerais Críticos", publicado em 20 de dezembro de 2017, instruiu o Departamento do Interior (DOI) a coordenar com outros escritórios a redação de uma lista do registro federal publicou minerais críticos 60 dias após a primeira edição. Em 17 de dezembro de 2017, o Secretário do Interior emitiu a Portaria do Secretariado (nº 3359, "Independência Mineral Crítica e Segurança") instruindo o US Geological Survey (USGS) e o Bureau of Land Management (BLM) a compilar a lista. As agências DOI, em cooperação com outras (por exemplo, DOD, DOE e membros do Subcomitê do Conselho Nacional de Ciência e Tecnologia em Cadeias de Fornecimento de Minerais Críticos e Estratégicos [CSMSC]), desenvolveram uma lista de não classificação de 35 minerais de acordo com certos critérios. O Ministro do Interior publicou a lista final de minerais críticos em maio de 2018.

O USGS usou o método de alerta precoce para minerais críticos desenvolvido pelo CSMSC como ponto de partida para o desenho da lista. Uma das métricas utilizadas foi o índice Herfindahl-Hirschman, que mede a concentração da produção por país ou empresa. Outra métrica usada foi o Índice de Governança Mundial, que foi usado para determinar a volatilidade política de um país e é baseado em seis indicadores. A metodologia de alerta precoce é um processo de duas etapas. O primeiro nível usa a média geométrica de três indicadores para determinar se o mineral é potencialmente crítico: risco de oferta (concentração da produção), crescimento da produção (mudança no tamanho do mercado e recursos geológicos) e dinâmica do mercado (variação de preços). O segundo estágio usa os resultados do primeiro estágio para determinar quais dos minerais potencialmente críticos requerem uma análise aprofundada.

Ao desenvolver a lista, o USGS também contou com seus dados líquidos de realocação de importações; seu trabalho profissional 1802, NDAA FY2018 (PL 115-91) do DOD; Dados de urânio da Administração de Informações sobre Energia dos EUA (EIA); e a contribuição de vários especialistas. O USGS estabeleceu um limite acima do qual os minerais foram classificados como críticos. Alguns minerais abaixo do limite, que tinham aplicações críticas, também foram incluídos na lista. O USGS usou a análise da cadeia de suprimentos para incluir alguns metais, como o alumínio, já que os Estados Unidos contam com 100% em bauxita, a principal fonte mineral para a produção de alumínio.

A lista não classificada de minerais 35 não indica o nível de criticidade de alguns sobre outros. Isso é significativo, pois alguns estudos anteriores mostraram que as reservas de metais do grupo da platina, REEs, nióbio e manganês são potencialmente muito mais vulneráveis do que o lítio, titânio e vanádio. Além disso, os REEs não são divididos por elementos. Alguns dos elementos pesados de terras raras provaram ser mais críticos e suscetíveis à escassez de suprimentos do que alguns dos elementos mais leves.

Outras medidas federais para minerais críticos

Além de desenvolver uma lista de minerais críticos, o Congresso e vários órgãos executivos têm investido em outras atividades relacionadas a minerais críticos. O investimento em pesquisa e desenvolvimento (P&D) é visto por muitos especialistas (por exemplo, DOE, MIT e outros) como crítico no apoio e desenvolvimento de novas tecnologias que abordam três áreas principais: maior eficiência no uso de materiais, substitutos ou alternativas para minerais críticos e reciclagem minerais críticos. Abaixo você encontrará um resumo das atividades de pesquisa e desenvolvimento selecionadas e informações e atividades de análise do governo federal sobre minerais críticos nas autoridades federais.

Departamento de Energia

Plataforma giratória para materiais críticos

O pedido de orçamento do DOE para o ano fiscal de 2019 incluiu financiamento para pesquisa e desenvolvimento em terras raras e outros materiais essenciais. O "Centro de Materiais Críticos" do DOE conduz P&D em uma série de desafios de materiais críticos, incluindo a reciclagem de "Fim de Vida" para minimizar possíveis interrupções na cadeia de abastecimento de REE. O financiamento do programa foi de $ 2017 milhões por ano nos últimos três anos fiscais (AF2019-year25), visto que o AF2019 é o terceiro ano de sua segunda fase de pesquisa de cinco anos. O Congresso aprovou esse apoio apesar da proposta do governo Trump de abolir o programa nos exercícios de 2019 e 2020. O centro de materiais críticos é financiado pelos Consórcios de P&D de Manufatura Avançada no âmbito do Programa de Eficiência Energética e Energia Renovável DOE.

REEs do carvão

Além disso, no ano fiscal de 2019, o DOE propôs lançar sua iniciativa de materiais críticos sob o programa de P&D de Energia Fóssil sob o programa Sistemas de Energia de Carvão Avançado para explorar novas tecnologias para recuperação de lixo eletrônico de carvão e subprodutos de carvão. O Congresso forneceu financiamento para este projeto durante o governo Obama durante o programa de P&D do Laboratório Nacional de Tecnologia de Energia (NETL), embora nenhum pedido de financiamento tenha sido feito. Para o ano fiscal de 2019, a Administração Trump entrou com um pedido de US $ 30 milhões em financiamento para a Iniciativa de Materiais Críticos; O Congresso decidiu apoiar a iniciativa com US $ 18 milhões.

Relatório sobre minerais críticos

Em dezembro de 2010 e de dezembro de 2011, o DOE publicou relatórios sobre a estratégia para materiais críticos. Esses relatórios examinam e fornecem previsões de demanda para terras raras e outros elementos necessários para inúmeras aplicações em energia e eletrônica. Uma atualização sobre esta pesquisa está em preparação, de acordo com o DOE.

Home Office

O Centro Nacional de Informações sobre Minerais do USGS fornece um resumo anual das atividades minerais críticas em seu Relatório resumido de resumos de commodities minerais e no Anuário de minerais. O USGS também fornece avaliações de recursos minerais e divulgou um estudo sobre os recursos minerais 2017 para o 23, os quais foram considerados críticos pelo governo. No ano 2010, o USGS publicou um relatório sobre o potencial de terras raras nos Estados Unidos. No 2017, o USGS, em colaboração com o estado do Alasca, emitiu um relatório sobre minerais críticos e valiosos no Alasca e conduziu uma análise espacial que identificou o potencial mineral crítico no Alasca. Os resultados da análise forneceram novas informações sobre áreas no Alasca que poderiam conter depósitos de minerais críticos.

Ministério da Defesa

Em uma avaliação liderada pelo DOD da base industrial e da estabilidade da cadeia de suprimentos da indústria manufatureira e de defesa dos EUA, há seções sobre minerais críticos e implicações para a segurança nacional. O DOD continua a cumprir suas metas de inventário para vários materiais críticos e financiou pequenos projetos de terras raras relacionados à P&D.

No 2009, o Escritório de Política Industrial revisou a cadeia de suprimentos para minerais de terras raras. O Gabinete do Secretário de Defesa revisou seu estoque nacional de defesa e emitiu um relatório intitulado Reconfiguração do Relatório de Defesa Nacional ao Congresso.

Como parte da Lei de Autorização de Defesa Nacional Ike Skelton para o ano fiscal de 2011 (Seção 843 do PL 111-383), o DOD foi solicitado pelo Congresso a preparar uma "Avaliação e Plano para Materiais Raros Críticos em Aplicações de Defesa" e até 6 de julho de 2011 para relatar a uma série de comitês do Congresso. A avaliação do DOD e o financiamento do Congresso apoiaram as novas metas do acampamento para HREEs.

Em uma entrevista da Bloomberg News com o 2012, em abril, o diretor de política industrial do DOD disse que o DOD usa menos de 5% das terras raras usadas nos Estados Unidos e que o DOD monitora de perto o mercado de materiais de terras raras identificar deficiências ou falhas projetadas no atendimento aos requisitos de implantação.

Escritório de Política Científica e Tecnológica da Casa Branca

Em 2010, o Escritório de Política Científica e Tecnológica da Casa Branca (OSTP) formou um Grupo de Trabalho Interagências sobre Cadeias de Fornecimento de Minerais Críticos e Estratégicos. O foco do grupo está na definição de prioridades minerais críticas e como um mecanismo de alerta precoce para déficits, definição de prioridades federais de P&D, revisão de políticas nacionais e globais relacionadas a minerais críticos e estratégicos (por exemplo, armazenamento, reciclagem, comércio, etc.) e garantindo o Transparência de informações.

O Subcomitê de Cadeias de Suprimento de Minerais Críticos e Estratégicos da Casa Branca do Conselho Nacional de Ciência e Tecnologia produziu um relatório que descreve uma metodologia de triagem para avaliar minerais críticos. A abordagem de “Seleção de Alerta Antecipado” para problemas de fornecimento de material foi incluída pela primeira vez como uma meta da política dos EUA na Política Nacional de Materiais e Minerais, Lei de Pesquisa e Desenvolvimento de 1980 (30 USC §1601) (PL 96-479).

Oferta: produção e recursos de minerais críticos

Produção / Entrega

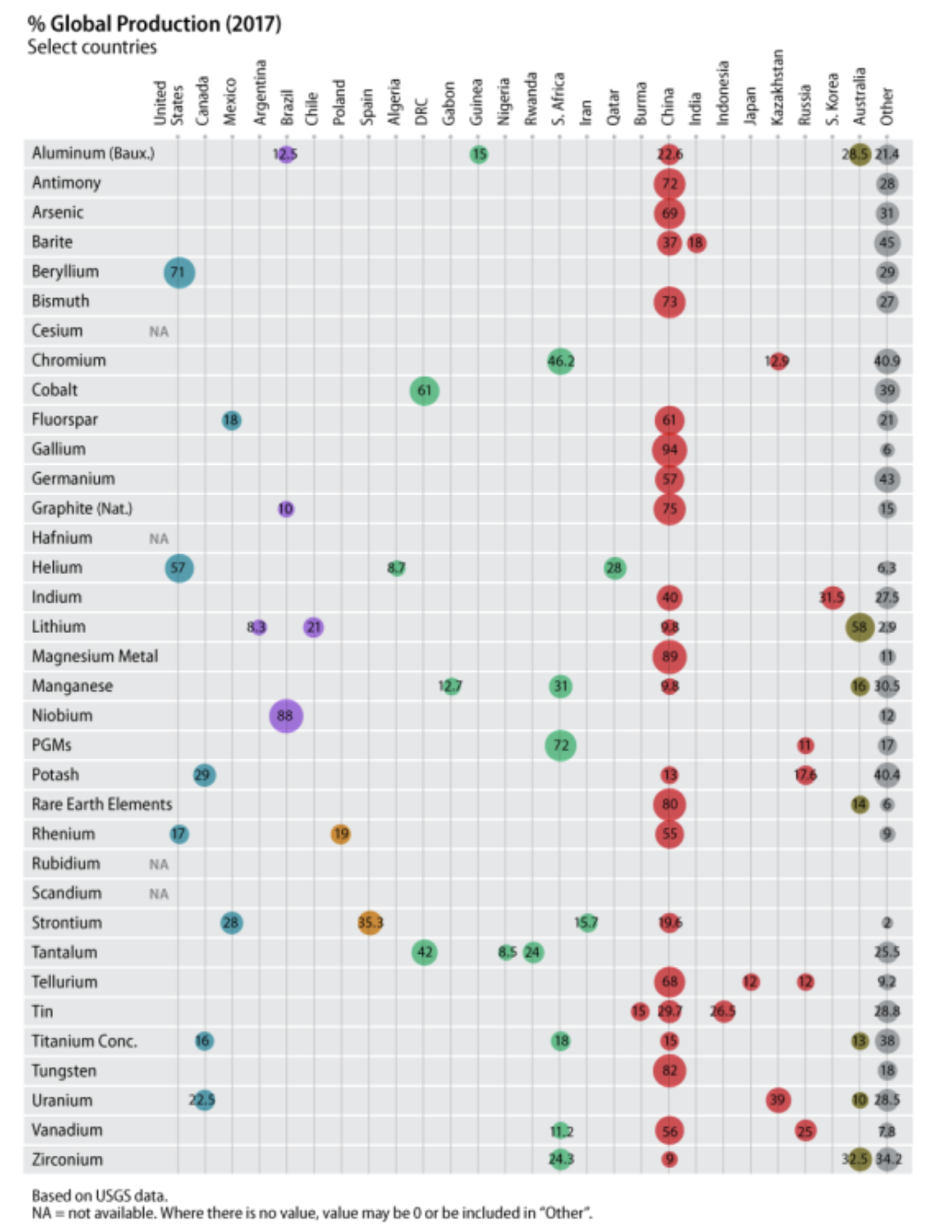

De acordo com o Relatório de Resumos de Mercadorias Minerais do USGS 2019, a China ocupa o número um dos produtores de minerais e metais 16 classificados como críticos. Embora não exista um único produtor de monopólio na China, a China como nação é um produtor monopolar de ítrio (99%), gálio (94%), metal de magnésio (87%), tungstênio (82%), bismuto (80%) e elementos de terras raras (80 %). A China também produz cerca de 60% ou mais de grafite, germânio, telúrio e fluorita em todo o mundo. No ano 2017, os Estados Unidos não tinham produção primária de minerais 22 nem subproduto de cinco minerais na lista de minerais críticos. Há uma produção primária nos EUA de nove minerais, e os Estados Unidos são os principais produtores de berílio e hélio (consulte a tabela 2, Figura 1).

A China teve ganhos de produção que estavam bem acima do resto do mundo. Na 2003, a China já havia dominado a produção de grafite, índio, compostos de magnésio, metal de magnésio, REEs, tungstênio, vanádio e ítrio, consolidando seu status de produção como número um cerca de uma década depois. Os produtores chineses não apenas procuram expandir sua capacidade de produção doméstica, mas também continuam negociando contratos de fornecimento de longo prazo ou firmam parcerias de capital em todo o mundo, particularmente na África (cobalto e tântalo), Austrália (lítio) e América do Sul (lítio).

A região de produção dominante para cromo, manganês, metais do grupo da platina, tântalo e cobalto é o sul da África. O Brasil produz 88% do nióbio mundial e a Austrália responde por 58% da produção global de lítio, de acordo com dados do USGS. De acordo com dados do USGS, os minerais críticos são dominados por um único país produtor: nióbio do Brasil, cobalto da República Democrática do Congo (RDC), metais do grupo da platina da África do Sul, REEs (incluindo ítrio) e tungstênio da China.

Produção de minerais e potencial de matérias-primas minerais no estado federal

Informações atualizadas sobre produção mineral no estado federal não estão disponíveis no DOI. O Government Accountability Office (GAO) declarou em um relatório da 2008 que o DOI não tem autoridade para coletar informações dos operadores de minas sobre a quantidade de minerais produzidos ou a quantidade de reservas minerais em terras públicas, e não há obrigação de Operador para relatar informações de produção ao governo federal.

No entanto, relatórios anteriores do DO50 e do GAO51, concluídos no início do 90s, relataram que ouro, cobre, prata, molibdênio e chumbo eram os cinco minerais dominantes que chegaram aos estados federais sob a Lei Geral de Mineração da 1872 (30 USC §). §21-54) foram promovidos. Atualmente, a grande maioria das atividades de mineração de ouro do estado de Nevada, com base em informações anteriores do DOI. O relatório do DOI também mostrou que a produção mineral do estado federal era de cerca de 6% do valor de todos os minerais produzidos nos Estados Unidos. Há incerteza sobre a quantidade de minerais produzidos nas áreas federais. A maioria dos minerais classificados como críticos é localizável pela Lei Geral de Mineração da 1872 nos estados dos EUA; Informações completas sobre quais minerais são localizados e produzidos nos estados federais estão incompletas. Uma questão em aberto é até que ponto existe um potencial crítico de recursos minerais no estado. Até que se saiba mais das avaliações de recursos minerais de terras federais, será difícil determinar o impacto da abertura de terras federais para o desenvolvimento, que agora está sendo retirado do desenvolvimento mineral.

Alguns defensores da mineração estão apoiando o desenvolvimento de cadeias de suprimentos locais para minerais críticos. Outras partes interessadas apóiam um portfólio diversificado de fornecedores confiáveis, especialmente quando as fontes estrangeiras são mais econômicas ou quando a produção (ou manufatura) doméstica é antieconômica, tecnicamente impraticável ou ecologicamente inaceitável.

Em adição ao fornecimento de produtos

Existem seis minerais críticos classificados como subprodutos: índio, telúrio, gálio, germânio, cobalto e rênio. Existem diferenças importantes entre o principal produto e o suprimento de subproduto. O fornecimento de subprodutos é limitado pelo desempenho do produto principal. Por exemplo, a quantidade de índio que pode ser produzida em zinco não deve exceder a quantidade de índio em minério de zinco. À medida que a produção do principal produto continua, a oferta de subprodutos pode ser limitada, pois um preço mais alto do subproduto não aumenta diretamente sua oferta. Mesmo a longo prazo, a quantidade de subprodutos que podem ser extraídos economicamente do minério é limitada. Ou seja, a oferta de subprodutos é relativamente inelástica (isto é, não responde particularmente aos aumentos de preços do subproduto). Para subprodutos, é o preço do produto principal, não o subproduto que estimula os esforços para aumentar a oferta. Mas um preço de subproduto suficientemente alto pode promover novas tecnologias que permitem uma melhor recuperação de subprodutos do produto principal. Pode acontecer que o suprimento principal de produtos contenha mais subprodutos do que o necessário para atender à demanda. Nesse caso, as plantas de processamento de subprodutos precisariam ser expandidas para que a capacidade de processamento de subprodutos não se tornasse um fator limitante no suprimento de subprodutos.

Outra diferença importante entre subproduto e produto principal é que apenas os custos associados à produção de subproduto afetam o suprimento de subproduto. Os custos comuns (custos associados à fabricação dos dois produtos) são suportados pelo produto principal e não afetam o fornecimento de subprodutos. Geralmente, os subprodutos estão disponíveis a um custo menor do que o mesmo produto produzido em outros lugares como um produto importante (por exemplo, os REEs produzidos como subproduto de minério de ferro na China teriam custos de produção mais baixos do que os REEs em outros lugares do mundo produzido como o produto principal).

Subprodutos geralmente não são produtos gratuitos, o que significa que são caros de fabricar. Os subprodutos podem ser gratuitos se duas condições forem atendidas:

(1) A preparação do produto principal deve exigir a separação do subproduto, e

(2) após a separação, não é necessário mais processamento de subproduto.

Produção mineral global

A tabela 2 contém dados sobre a produção global de minerais críticos e os principais países produtores. Os dados mostram que a produção aumentou para quase todos os minerais críticos desde o 2000, muitos dos quais dobraram em produção (por exemplo, cromo, índio, lítio, manganês, nióbio e tântalo) ou triplicaram (por exemplo, cobalto, gálio e telúrio) ).

Tabela 2. Minerais críticos: produção global e principais produtores, anos selecionados

(Dados em toneladas (mt) ou milhões de toneladas (mt), salvo indicação em contrário)

| Mineral | Produção Global | Principal Produtores em 2017 |

Comentários | |||

| 2000 | 2010 | 2017 | ||||

| Alumínio (bauxita) | 135.0 mt | 209.0 mt | 309 mt | Austrália (28.5%), China (22.6), Brasil (12.5%), Guiné (15%), Outros (21.4%) |

Nenhuma bauxita produzida nos Estados Unidos | |

| Antimônio | 118,000 mt | 167,000 mt | 137,000 mt | China (72%), Outros (28%) | Relativamente pequena produção nos EUA; nenhum relatado no 2017 | |

| Arsênico | 33,900 mt | 52,800 mt | 34,600 mt | China (69%), Outros (31%) | Nenhuma produção nos EUA | |

| Barite | 6.2 mt | 7.85 mt | 8.7 mt | China (37%), Índia (18%), Outros (45%) |

Nenhuma produção nos EUA | |

| Berílio | 280 mt | 205 mt | 210 mt | EUA (71%), Outros (29%) | EUA é um exportador líquido | |

| bismuto | 5,880 mt | 8,900 mt | 17,100 mt | China (73%), Outros (27%) | Nenhuma produção nos EUA | |

| césio | NA | NA | NA | NA | Nenhuma produção nos EUA | |

| crômio | 14.4 mt | 23.7 mt | 30.2 mt | África do Sul (46.2%), Cazaquistão (12.9%), Outros (40.9%) | Nenhuma produção nos EUA | |

| Cobalto | 33,300 mt | 89,500 mt | 120 mt | RDC (61%), Outros (39%) | Alguma produção dos EUA como subproduto de cobre | |

| Fluorescente | 4.5 mt | 6.0 mt | 5.7 mt | China (61%), México (18%), Outros (21%) |

Nenhuma produção nos EUA | |

| Gálio | 100,000 kg | 182,000 kg | 320,000 kg | China (94%), Outros (6%) | Pequena quantidade de gálio de baixo teor como subproduto nos EUA | |

| Germânio | 71,000 kg | 118,000 kg | 106,000 kg | China (57%), Outros (43%) | Pequena quantidade de produção dos EUA como subproduto de minério de zinco | |

| Grafite (Natural) | 571,000 mt | 925,000 mt | 897,000 mt | China (75%), Brasil (10%), Outros (15%) | Nenhuma produção nos EUA | |

| háfnio | NA | NA | NA | NA | Lago de zircônio | |

| Hélio | 98 milhões de metros cúbicos (mcm) | 75 mcm | 160 mcm | EUA (57%), Catar (28%), Argélia (8.7%), Outros (6.3%) | EUA é um produtor líder | |

| Indium | 335 mt | 609 mt | 714 mt | China (40%), Coréia do Sul (31.5%), Outros (27.5%) |

Os dados são para produção de refinaria | |

| Lítio | 14,000 mt | 28,100 mt | 38,000 mt | Austrália (58%),

Chile (21%), China (9.8%), Argentina (8.3%), Outros (2.9%) |

Alguma produção nos EUA | |

| Metal de magnésio | 368,000 mt | 757,000 mt | 1.1 mt | China (89%), Outros (11%) | Alguma produção nos EUA | |

| Manganês | 7.28 mt | 13.9 mt | 17.3 mt | África do Sul (31%), Austrália (16%), Gabão (12.7%), China (9.8%), Outros (30.5%) | Nenhuma produção nos EUA | |

| Nióbio | 32,600 mt | 62,900 mt | 69,100 mt | Brasil (88%), Outros (12%) | Nenhuma produção nos EUA | |

| Platina | 155,000 kg | 192,000 kg | 199,000 kg | África do Sul (72%), Rússia (11%) | Os dados nesta linha representam apenas platina. A produção de paládio de 225,000 kg é dividida entre dois grandes produtores - África do Sul (39%) e Rússia (38%). Pequena quantidade de produção nos EUA | |

| potassa | 25.3 mt | 33.7 mt | 41.4 mt | Canadá (29%), Rússia (17.6%), China (13%), Outros (40.4%) | Produção americana relativamente pequena (aproximadamente 1%) | |

| Elementos de terras raras | 83,500 mt | 133,000 mt | 132,000 mt | China (80%), Austrália (14%), Outros (6%) | Nenhuma produção no 2017. O USGS estima a produção americana no 15,000 mt no 2018. | |

| Rênio | 28,400 kg | 47,200 kg | 51,600 kg | China (55%), Polônia (19%), EUA (17%), Outros (9%) | Quantidade relativamente pequena de produção nos EUA como subproduto da recuperação de cobre | |

| Rubídio | NA | NA | NA | NA | Nenhuma produção nos EUA | |

| Escândio | NA | NA | NA | NA | Nenhuma produção nos EUA | |

| Estrôncio | 520,000 mt | 405,000 mt | 255,000 mt | Espanha (35.3%), México (28%), China (19.6%), Irã (15.7%) | Nenhuma produção nos EUA | |

| Tântalo | 836 mt | 681 mt | 1,810 mt | RDC (42%), Ruanda (24%), Nigéria (8.5%), Outros (25.5%) | Nenhuma produção nos EUA | |

| Telúrio | 125 mt | NA | 470 mt | China (68%), Japão e Rússia cerca de 12% cada, Outros (9.2%) |

Parte da produção dos EUA como subproduto da recuperação de cobre e chumbo | |

| Estanho | 238,000 mt | 256,000 mt | 313,000 mt | China (29.7%), Indonésia (26.5%), Birmânia (15%), Outros (28.8%) | Nenhuma produção nos EUA | |

| Titânio | 4.3 mt | 6.4 mt | 5.5 mt | África do Sul (18%), China (15%), Canadá (16%), Austrália (13%) |

Quantidade relativamente pequena de produção nos EUA | |

| Tungstênio | 37,400 mt | 68,800 mt | 82,100 mt | China (82%), Outros (18%) | Nenhuma produção nos EUA | |

| Urânio | NA | 1,506 mt | 1,021 mt | Cazaquistão (39%, Canadá (22.5%), Austrália (10%) | Alguma produção nos EUA | |

| Vanádio | 43,000 mt | 57,600 mt | 71,200 mt | China (56%), Rússia (25%), África do Sul (11.2%) |

Nenhuma produção nos EUA | |

| Zircônio | 1.04 mt | 1.25 mt | 1.55 mt | Austrália (32.5%), África do Sul (24.3%), China (9%), Outros (34.2%) |

Alguma produção nos EUA | |

Fonte: USGS, Resumos de Mercadorias Minerais, 2019. Dados sobre urânio da Energy Information Administration.

Notas: kg = quilogramas; NA = não disponível. RDC = República Democrática do Congo; EUA = Estados Unidos.

A tabela usa dados 2017 do relatório Resumos de commodities minerais do USGS, 2019, porque o relatório contém dados reais para o 2017 e apenas dados estimados para o 2018.

Alguns países podem estar listados como principais produtores, mas não estão listados como principais detentores de reservas do mesmo mineral na tabela 4.

Figura 1. Minerais críticos: produção global (2017)

QFonte: Ilustração gerada pelo CRS, com base nos resumos de commodities minerais do USGS, 2019.

Notas: Códigos de cores: Azul = América do Norte; Roxo = América do Sul; Laranja = Europa; Verde = África e Oriente Médio; Vermelho = Ásia e Rússia; Verde escuro = Austrália; e cinza = outros países não mencionados especificamente nas colunas anteriores.

Reprocessamento secundário de minerais críticos nos Estados Unidos

A recuperação secundária pode ser de resíduos durante a refinação e produção de metais ou de produtos finais descartados. Conforme mostrado na Tabela 3, nos Estados Unidos, muitos (mas não todos) dos minerais críticos com alta dependência líquida de importação têm atualmente pouca ou nenhuma produção ou reservas e pouca ou nenhuma recuperação secundária.

Nos Estados Unidos, há uma quantidade significativa de recuperação secundária de nove minerais críticos, de acordo com os resumos de commodities minerais do USGS: alumínio, cromo, cobalto, gálio, índio, magnésio, metais do grupo platina, estanho e titânio. Embora a capacidade americana de recuperação secundária de metais e outros materiais entre a 1997 e a 2016 não tenha crescido fortemente, as taxas de recuperação variam a cada ano. O aço é o material reciclado mais comum nos Estados Unidos. Para metais selecionados, como aço, cobre, alumínio, cobalto e cromo, existem infra-estruturas bem desenvolvidas para sucatas antigas e novas. Para muitos outros metais, como manganês, terras raras e nióbio, há pouca reciclagem nos Estados Unidos porque é econômica ou tecnicamente insustentável. Os países da União Europeia, Japão e Coréia do Sul estão intensificando seus esforços para uma recuperação secundária, já que as economias emergentes (por exemplo, China e Índia) buscam melhor acesso a materiais primários.

A quantidade da maioria dos metais e materiais disponíveis para reciclagem provavelmente continuará atendendo a uma fração da demanda, especialmente com o aumento da demanda. A taxa de disponibilidade (ou seja, com base na vida útil do produto) limita a reciclabilidade. De acordo com o National Research Council, o principal obstáculo à recuperação secundária nos Estados Unidos é a falta de diretrizes e programas claros em todos os níveis de governo para ajudar na recuperação de materiais. Na ausência de um mandato nacional, o relatório do Conselho Nacional de Pesquisa mostra que os governos estaduais e locais provavelmente continuarão uma “colcha de retalhos” de programas e políticas.

A Tabela 3 ilustra o ponto em que há muito pouca recuperação secundária de minerais e metais críticos nos Estados Unidos. Os dados podem indicar que há falta de infraestrutura para a recuperação secundária de minerais e metais críticos. Também é necessário avaliar fatores econômicos e tecnológicos para determinar se os benefícios superam os custos de recuperação de certos materiais, em particular os baixos níveis de minerais críticos que podem estar disponíveis para recuperação secundária (a partir de resíduos de produção ou produtos finais). Pesquisas e desenvolvimento adicionais podem ser necessários para determinar se a produção secundária dos minerais mais dependentes de importação pode ser aumentada para reduzir a dependência de importações dos EUA.

Em 2018, o USGS relatou que as taxas de reciclagem de metais básicos e de metais preciosos são muito diferentes. Por exemplo, as taxas de reciclagem foram de 28% para alumínio, 35% para cobre, 52% para níquel, 18% para prata e 25% para zinco. Em 2014, o aço foi 106% reciclado na indústria automotiva - mais aço do que o utilizado na produção nacional. A taxa de reciclagem para aço é de 90% para dispositivos contendo aço e 67% para latas de aço.

Tabela 3. Recuperação secundária de minerais críticos nos EUA, 2017

| Mineral | Recuperação secundária como% de Consumo aparente nos EUA (salvo indicação em contrário) |

Comentários |

| Alumínio | 28% | |

| Antimônio | Desconhecido | Maioria da oferta dos EUA é de fontes secundárias |

| Arsênico | Nenhum relatado | |

| Barite | Nenhum relatado | |

| Berílio | 20% -25% | |

| bismuto | Sucata antiga e nova | |

| césio | Desconhecido | Algumas salmouras de formato reprocessadas |

| crômio | 29% | |

| Cobalto | 29% | Nenhuma produção primária; recuperação secundária de sucata comprada |

| Fluorescente | Desconhecido | Muito pouco |

| Gálio | Desconhecido | Sem sucata velha, nova sucata significativa recuperada |

| Germânio | NA | Cerca de 30% no mundo |

| Graphite | Desconhecido | Não muito por causa da abundância de matéria-prima |

| háfnio | desprezível | |

| Hélio | NA | Muito pouco |

| Indium | Reciclagem doméstica significativa mas quantidade desconhecida |

Em escala global, produção secundária maior que produção primária |

| Lítio | Muito pouco | A concessão DOE foi concedida na 2009 por uma instalação de reciclagem. Uma instalação de reciclagem nos EUA para baterias de íon-lítio foi aberta no 2015. |

| Metal de magnésio | 120,000 toneladas | Sucata antiga e nova |

| Manganês | desprezível | |

| Nióbio | nenhum relatado | Pode chegar a 20%, de acordo com o USGS. |

| Platina | Conhecido por apenas platina |

120,000 quilogramas de metais do grupo da platina recuperados globalmente de sucata antiga e nova |

| potassa | nenhum | |

| REE | Muito pouco | |

| Rênio | Alguns | |

| Rubídio | nenhum | |

| Escândio | nenhum | |

| Estrôncio | nenhum | |

| Tântalo | Nova sucata recuperada mas quantidade desconhecida |

Pode chegar a 10%, de acordo com o USGS. |

| Telúrio | Muito pouco | |

| Estanho | 25% | 12,300 toneladas, principalmente sucata antiga |

| Titânio | 69,600 toneladas de sucata | |

| Tungstênio | NA | Sucata antiga e nova |

| Urânio | NA | |

| Vanádio | NA | Quantidade significativa de catalisadores de processos químicos usados |

| Zircônio | Alguns |

Fonte: Resumos de Recursos Minerais do USGS, 2019.

Notas: NA = não disponível. Desconhecido = nenhum dado relatado pelo USGS. A tabela usa os dados 2017 do relatório Resumos de commodities minerais do USGS, 2019, porque os resumos fornecem dados reais do USGS 2019 para o 2017 e apenas dados estimados para o 2018.

Reservas e recursos

É feita uma distinção entre o que é descrito ao usar os termos reservas e recursos relacionados a minerais. Reservas são quantidades de recursos minerais que se espera recuperar de depósitos conhecidos em um determinado momento. Todas as estimativas de reservas estão sujeitas a um grau de incerteza. Reservas comprovadas são as quantidades de minerais que podem ser obtidas com garantia razoável de depósitos conhecidos economicamente, sob as atuais condições econômicas, métodos operacionais e regulamentos governamentais. As condições econômicas atuais incluem os preços e custos válidos no momento da estimativa. As estimativas de reservas comprovadas não incluem uma apreciação das reservas.

Recursos são concentrações na crosta terrestre de minerais naturais que podem ser descobertos e recuperados. Recursos não descobertos e tecnicamente exploráveis são minerais que podem ser extraídos como resultado de recursos naturais ou outros métodos secundários de exploração, mas sem levar em consideração a viabilidade econômica. Eles estão localizados predominantemente fora dos depósitos conhecidos.

Reservas e recursos minerais críticos dos EUA

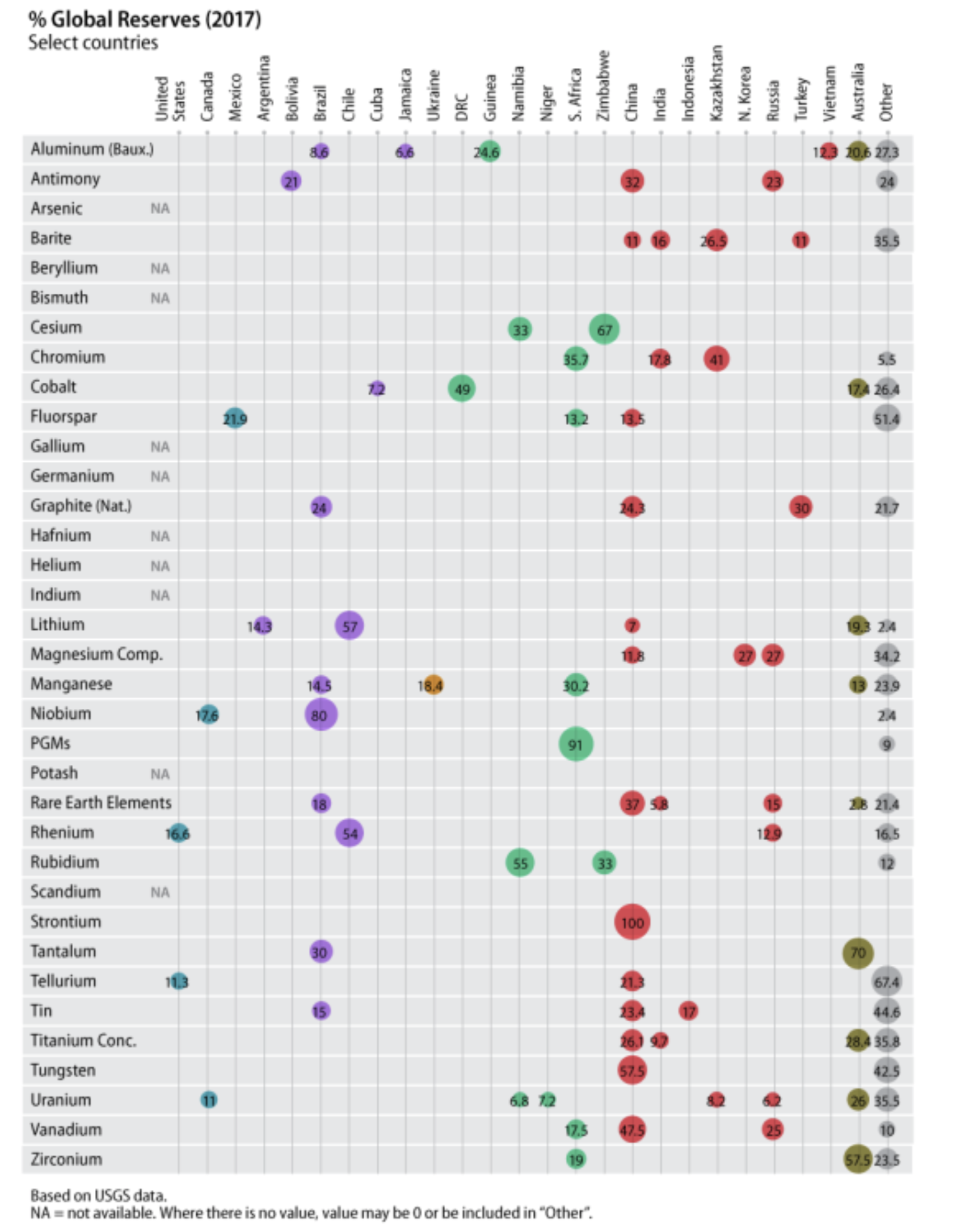

Em termos de reservas, o USGS possui poucas ou nenhuma reserva em todos os minerais críticos 35, com exceção do hélio e berílio e um potencial significativo de recursos apenas em tungstênio, lítio, vanádio, urânio, urânio e terras raras. Dos minerais críticos 14 listados como 100% dependentes de importação, o USGS lista algumas reservas para dois: REEs e vanádio (consulte a tabela 4 e a Figura 2).

Em relação aos recursos, o USGS identifica algum potencial de recursos para césio, manganês e nióbio. Existem recursos subprodutos de cobalto, germânio, telúrio e rênio associados a produtos importantes como cobre, zinco e bauxita (consulte a tabela 4). O USGS não tem certeza sobre as reservas mundiais e americanas de vários minerais críticos, porque não há dados suficientes disponíveis após o USGS.60.

Reservas e recursos minerais críticos globais

Segundo o USGS, existe um potencial de recursos significativo ou abundante em nível global para os minerais críticos dos quais a agência possui dados, alguns, mas não todos, minerais críticos. O potencial global de recursos para bismuto, césio, germânio, índio e telúrio é desconhecido ou incerto. A maioria do germânio, índio e telúrio é obtida como subproduto na produção de metais comuns.

A China é líder mundial em sete minerais críticos, incluindo antimônio, REEs, estrôncio, telúrio, estanho, tungstênio e vanádio (consulte a tabela 4). A China é um dos três principais centros de reserva para compostos de barita, fluorita, grafite, magnésio e titânio.

A tabela 4 contém informações disponíveis sobre os recursos globais de minerais críticos, bem como informações sobre o tamanho das reservas. A figura 2 mostra a distribuição regional de reservas.

Tabela 4. Minerais críticos: recursos e reservas globais, 2017

(Em toneladas, salvo indicação em contrário)

| Mineral | Recursos | Reservas | Reserva Principal Titulares por país |

Comentários |

| Alumínio (Bauxite) |

Recursos globais abundantes; Recursos dos EUA não significativos | 30 b mt | Guiné (24.6%), Austrália (20.6%), Vietnã (12.3%), Brasil (8.6%), Jamaica (6.6%) | A China possui 3% das reservas, mas produz quase 23% de bauxita. |

| Antimônio | Algum potencial de recursos no Alasca, Montana e Idaho. Principais recursos globais na Austrália, Bolívia, China e México | 1.5 b mt | China (32%), Rússia (23%), Bolívia (21%) | Os Estados Unidos possuem cerca de 4% das reservas globais |

| Arsênico | Desconhecido | NA | NA | Sem reservas nos EUA; reservas mundiais indisponíveis, mas estimadas em aproximadamente a produção global atual do 20x. |

| Barite | 2 bilhões de toneladas em todo o mundo; recursos significativos nos EUA | 320 mt | Cazaquistão (26.5%), Índia (16%), China (11%), Turquia (11%), Outros (35.5%) | Sem reservas nos EUA |

| Berílio | 60% dos 100,000 toneladas de recursos estimados no mundo nos EUA | NA | NA | |

| bismuto | NA | NA | NA | Sem reservas nos EUA |

| césio | Algum potencial de recursos dos EUA, recursos mundiais desconhecidos | 90,000 mt | Zimbábue (67%), Namíbia (33%) |

Sem reservas nos EUA |

| crômio | Pequenos recursos nos EUA

Recursos mundiais significativos |

560 mt | Cazaquistão (41%), África do Sul (35.7%), Índia (17.8%), Outros (5.5%) |

|

| Cobalto | Pequenos recursos nos EUA

25 m terrestre; 120 com nódulos no fundo do mar |

6.9 b mt | RDC (49%), Austrália (17.4%), Cuba (7.2%), Outros (26.4%) | |

| Fluorescente | 500 milhões de toneladas em todo o mundo; Recursos significativos em rocha fosfática nos Estados Unidos | 310 mt | México (21.9%), China (13.5%), África do Sul (13.2%), Outros (51.4%) | Nenhuma reserva independente dos EUA, mas quantidades significativas contidas na rocha fosfática |

| Gálio | Recursos significativos em todo o mundo em bauxita e zinco, mas apenas 10% se recuperaram; recursos subeconômicos nos EUA contidos em bauxita | NA | Desconhecido | |

| Germânio | Incerto | NA | Desconhecido | |

| Graphite | > 800 m de recursos inferidos. Pequenos recursos dos EUA | 300 mt | Turquia (30%), China (24.3%), Brasil (24%), Outros (21.7%) | |

| háfnio | NA | NA | NA | |

| Hélio | 20,600 milhão de metros cúbicos nos Estados Unidos | NA | EUA, Argélia, Rússia | EUA são líderes mundiais em reservas com 3,900 milhões de metros cúbicos |

| Indium | NA | NA | NA | NA |

| Lítio | 47 m globalmente;

6.9 m nos Estados Unidos |

14 mt | Chile (57%), Austrália (19.3%), Argentina (14.3%) China (7%), Outros (2.4%) | Reservas americanas pequenas, mas recursos significativos |

| Compostos de magnésio | Bilhões de toneladas em todo o mundo | 8.5 b mt | Rússia (27%), Coréia do Norte (27%), China (11.8%), Outros (34.2%) | |

| Manganês | Recursos de baixa qualidade nos Estados Unidos;

78% dos recursos globais na África do Sul |

760 mt | África do Sul (30.2%), Ucrânia (18.4%), Brasil (14.5%), Austrália (13%), Outros (23.9%) | |

| Nióbio | Recursos mais que oferta adequada para atender à demanda global;

Recursos de baixa qualidade nos EUA |

9.1 mt | Brasil (80%), Canadá (17.6%), Outros (2.4%) | |

| Metais do Grupo Platinum | 100 milhões de quilogramas | 69,000 mt | África do Sul (91%) | Algumas reservas dos EUA. A maioria dos recursos do mundo está na África do Sul |

| potassa | 7 bilhões de toneladas nos Estados Unidos, 250 b mt no mundo | NA | Canadá, Bielorrússia, Rússia | O USGS não informou reservas mundiais totais |

| Elementos de terras raras | Abundante, mas nem sempre em concentrações mínimas; recursos significativos nos Estados Unidos | 120 mt | China (37%), Brasil (18%), Rússia (15%), Índia (5.8%), Austrália (2.8%) | Algumas reservas dos EUA |

| Rênio | Recursos significativos nos EUA e no mundo | 2,400 mt | Chile (54%), Estados Unidos (16.6%), Rússia (12.9%), Outros (16.5%) | |

| Rubídio | Recursos mundiais significativos | 90,000 mt | Namíbia (55%), Zimbábue (33%), Outros (12%) |

|

| Escândio | Recursos mundiais abundantes | Desconhecido | ||

| Estrôncio | Cerca de 1 bilhões de toneladas | 6.8 b mt | China (porcentagem do total desconhecido) | O USGS não informou dados de reserva para outros países |

| Tântalo | Alguns recursos nos EUA | > 110,000 mt | Austrália (70%), Brasil (30%) | Dados indisponíveis para outros países, embora o 80% da produção esteja na África |

| Telúrio | NA | 31,000 mt | China (21.3%), Estados Unidos (11.3%), Outros (67.4%) | Algumas reservas dos EUA contidas em minérios de cobre e chumbo |

| Estanho | Abundante em todo o mundo; alguns recursos nos EUA, principalmente no Alasca | 4.7 mt | China (23.4%), Indonésia 17%), Brasil (15%), Outros (44.6%) | Nenhuma reserva dos EUA relatada |

| Titânio | 2 bilhões de toneladas de concentrado mineral de titânio em todo o mundo | 880 mt | Austrália (28.4%), China (26.1%), Índia 9.7%), Outros (35.8%) | Os dados nesta linha não incluem rutilo (um mineral relacionado). Pequena quantidade de reservas nos EUA |

| Tungstênio | Recursos globais abundantes; Os Estados Unidos têm recursos significativos de tungstênio | 3.2 mt | China (57.5%), Outros (42.5%) | |

| Urânio | 7,641,600 toneladas em todo o mundo | 4.4 mt | Austrália (26%), Canadá (11%) Cazaquistão (8.2%), Níger (7.2%), Namíbia (6.8%), Rússia (6.2%) | |

| Vanádio | 63 milhões de toneladas em todo o mundo; recursos significativos nos Estados Unidos | 20 mt | China (47.5%), Rússia (25%), África do Sul (17.5%), Outros (10%) | Pequenas reservas nos EUA |

| Zircônio | Recursos substanciais de zircônio como parte das rochas de titânio e fosfato | 73 mt | Austrália (57.5%), África do Sul (19%), Outros (23.5%) |

Fonte: USGS, Resumos de Mercadorias Minerais, 2019. Dados sobre urânio da Energy Information Administration, Relatório de produção de urânio doméstico 2018, maio 2019.

Notas: mt = toneladas; m mt = milhão de toneladas; kg = quilogramas; b mt = bilhões de toneladas; NA = não disponível.

Figura 2. Minerais críticos: reservas globais (2017)

Fonte: Figura criada pelo CRS com base em dados do USGS, Resumos de Mercadorias Minerais, 2019.

Nota: Códigos de cores: Azul = América do Norte; Roxo = América do Sul; Laranja = Europa; Verde = África; Vermelho = Ásia e Rússia; Verde escuro = Austrália; e cinza = outros países que não são mencionados explicitamente nas colunas anteriores. O USGS relata dados de reserva de estrôncio apenas para a China.

exploração de minerais

Os gastos com exploração mineral nos Estados Unidos aumentaram desde a 2001. Os Estados Unidos mantiveram entre 1997 e 2017 aproximadamente 8% do orçamento anual de exploração mineral em todo o mundo. No 2017, esses gastos nos Estados Unidos foram em sites de exploração 225 (de sites de exploração 2.317 em todo o mundo); 41% dos sites dos EUA estavam em Nevada, 14% no Alasca e 11% no Arizona. Pode levar muitos anos para uma empresa de mineração encontrar e comercializar um depósito econômico. Portanto, é importante para a indústria realizar projetos minerais no processo de desenvolvimento da exploração.

Em geral, a exploração mineral nos Estados Unidos continua focada em alguns minerais, a maioria dos quais não é considerada crítica. As atividades de exploração nos estados ocidentais abrangem principalmente ouro, cobre, molibdênio, prata, tungstênio e urânio. Havia algum interesse no desenvolvimento de atividades de areia de quartzo em Nevada, no desenvolvimento de um projeto de cobre-cobalto-ouro em Idaho, no Forest Service Land, e na produção de tório em terras federais, ao longo da fronteira de Idaho-Montana.

O Canadá é o líder mundial nos locais de exploração mais ativos, principalmente para ouro e metais básicos (através das instalações 500), seguido pela Austrália (através das instalações 500), com investimentos principalmente em ouro, metais básicos e urânio.

Locais e minerais na exploração

Os locais e minerais sob investigação podem determinar quão críticas são ou podem se desenvolver as cadeias de suprimentos minerais. Essas cadeias de suprimentos são relevantes para várias questões políticas, incluindo qual é a estratégia de investimento de longo prazo nos Estados Unidos para desenvolver extração mineral e recursos de metal e manufatura a jusante; e, se o foco é a construção de uma cadeia de suprimentos confiável, que parte dessa cadeia de suprimentos faz sentido nos Estados Unidos?

Recentemente, houve novas adições ao teste anual de exploração mineral do USGS. Dados sobre lítio, nióbio, terras raras e tungstênio agora estão incluídos. Desde o 2014, foram coletados dados de outros minerais, como escândio, vanádio e ítrio.

A grande história da pesquisa global é sobre lítio. No 2016, os custos globais de exploração de lítio, cobalto e ouro aumentaram significativamente. Os gastos com exploração de lítio quadruplicaram desde o 2015, e os sites de exploração ativos aumentaram de 56 nos sites 2012 para 167 no 2017. Por exemplo, as despesas de exploração de lítio da 22 aumentaram de 2015 para 128 milhões de dólares em 2017, à medida que as empresas de exploração de lítio da 23 aumentaram de 2015 em 125 para 2017 no ano 2007. O preço do lítio aumentou de 2016 para 150 em mais de 83% e está 10% acima da média anual 2016. O número de graus de cobalto aumentou em 121% desde o XNUMX.

Nos Estados Unidos, o Gold 2017 permanece no topo da lista de locais de exploração (47%), seguido pelo cobre (12%) e, em seguida, pelo lítio com 7% dos locais. O USGS observou que continua a haver interesse em grafite, REEs e tungstênio nos Estados Unidos, mas os locais mais notáveis são a exploração de ouro. Um total de 54% dos locais ativamente explorados nos Estados Unidos é para ouro e prata e 22% para metais comuns. Ouro ou prata em todo o mundo representam 84% dos locais explorados ativamente.

O USGS informou que, nos últimos anos do 10, os Estados Unidos representavam cerca de 7% a 8% do orçamento total da exploração global (cerca de 611 milhões de dólares por ano, o 2017). No entanto, a revisão anual não é exatamente uma comparação de países, pois o USGS usa regiões como América Latina e África para comparação com países individuais como Canadá, Austrália e EUA. O orçamento da Exploração de Recursos Minerais dos EUA é superior ao da China (5%), Rússia (4%) e de muitos países da América Latina.

A América Latina atrai a maior parte dos dólares de exploração, com US $ 2,4 bilhões, a maior parte para ouro e prata (58%), seguida por metais básicos com 22% dos gastos com exploração. O Chile é o que mais investe na América Latina, seguido pelo Peru. A América Latina abriga 70% dos depósitos de lítio conhecidos no mundo, conhecidos como "Triângulo de Lítio", consistindo de Chile, Argentina e Bolívia. Na Argentina, os locais de exploração de lítio respondem por 44% dos gastos de exploração, seguidos por ouro / prata com 42% e cobre com 9%. O lítio é o mais desenvolvido do Chile, pois possui uma excelente infraestrutura de mineração. A maioria dos projetos de exploração no Chile envolve cobre (49%) e ouro (29%).

Também na Austrália, a exploração de lítio melhorou. A China investiu a 2016 650 milhões de dólares (em dólares americanos) na Austrália e procurava lítio e ouro, principalmente. Como os graus de minério caem em locais de reserva conhecidos, muitas empresas de exploração procuram depósitos de alto nível em áreas remotas, incluindo o fundo do mar.

Demanda: Uso Mineral Crítico e Dependência de Importação nos EUA

Demanda por minerais críticos

A demanda por recursos minerais é uma demanda derivada que difere da demanda do consumidor. Os minerais são usados como insumo para a produção de bens e serviços. Por exemplo, a demanda por elementos de terras raras resulta da fabricação de seus produtos finais ou do seu uso, como telas planas, automóveis ou catalisadores. Como resultado, a demanda por minerais críticos depende da força da demanda pelos produtos finais para os quais eles são inseridos. Um aumento na demanda pelo produto final levará a um aumento na demanda por minerais críticos (ou seus substitutos).

Em termos de demanda derivada, a medida em que a quantidade de um material diminui, com o aumento dos preços de minerais e metais, depende em grande parte da extensão em que seu aumento de preço pode ser repassado ao consumidor final e a participação da matéria-prima mineral / metálica no preço do produto final. Ou seja, pode depender da quantidade de mineral ou metal crítico usado por unidade de produção. As variáveis mais importantes que determinam o crescimento da demanda do consumidor são o aumento de preço e renda.

EUA e demanda global

A demanda nos EUA caiu para alguns minerais críticos, para outros a demanda aumentou, mas não tão forte (em termos relativos) quanto o crescimento da oferta global. Por exemplo, nos últimos anos da 20, o consumo diminuiu para alumínio, cromo, manganês, metais do grupo da platina, terras raras, titânio e tântalo, e a demanda por lítio, germânio e grafite aumentou lentamente. Somente para telúrio, nióbio e índio os Estados Unidos registraram um rápido aumento na demanda (em relação à oferta). Os motores da demanda por minerais críticos nas últimas décadas incluem ímãs permanentes com REEs, baterias com cobalto e lítio, carros e eletrônicos com tântalo e nióbio e vanádio para a produção de aço.

Os dados de demanda global para cada um dos minerais críticos não estavam disponíveis no momento da redação. Os dados da demanda global podem fornecer mais informações sobre onde os minerais são usados para a liga de metal, a fabricação de peças individuais e produtos finais. Metais incorporados (aqueles importados como produtos finais) não são contados como demanda.

Muitos minerais críticos (por exemplo, manganês, tungstênio e vanádio) são usados para projetos de construção e infraestrutura de aço, como estradas, habitações, ferrovias e redes de energia. Outros (por exemplo, REEs, lítio, índio, tântalo, gálio e germânio) são usados na produção de produtos eletrônicos de alta qualidade, como laptops e baterias, sistemas de energia renovável e outros bens de consumo, como carros e eletrodomésticos (consulte a tabela 5).

Demanda por minerais críticos na China

Na China, a demanda por minerais críticos aumentou bastante. A demanda da China por recursos naturais aumentou para níveis históricos e pode continuar a aumentar no longo prazo, mesmo com a desaceleração da economia. No passado recente, a China era o mercado de nióbio que mais crescia, contribuindo com a 2010 25% para o consumo global de nióbio. O consumo de manganês aumentou de cerca de 2.200 toneladas (milhões de toneladas) no 2003 para cerca de 9.000 toneladas no ano 2008. A demanda da China por vanádio estava alinhada com a demanda de aço, passando de 2003 para 2009 em 13% ao ano. Em geral, a demanda por vanádio na China de 2010 para 2025 deve dobrar, pois continua a ser usada na fabricação de aço (incluindo novos requisitos de proteção de aço) e porque pode ser usada em novas tecnologias de bateria para armazenamento em larga escala de energia renovável (por exemplo, vanádio). fluxo Redux bateria-VRFB). A 2010 respondeu por 85% da demanda da China por importações de minério de cromo e é o principal produtor de aço do mundo (que, de acordo com os dados mais recentes da 2017, responde por mais da metade da produção mundial). O cromo é um importante componente de produção de aço inoxidável. As importações de cromo da China provavelmente continuarão a aumentar, pois a demanda por aço inoxidável no nível global continua sendo uma grande parte das exportações chinesas de alta qualidade, urbanização e práticas industriais futuras.

No geral, a fundição de cobalto na China foi responsável por 2017 60% da oferta global e 77% da demanda de cobalto na China consumiram baterias. O 2017 respondeu por cerca de 25% da demanda de platina da China, usada principalmente na fabricação de joias, e 26% da demanda de paládio, grande parte usada em conversores catalíticos em automóveis.

Para que esse cenário de demanda crescente na China seja compensado, as cidades precisariam obter pessoas suficientes que recebessem altos salários para apoiar as aspirações de crescimento econômico da China. É incerto se um nível tão alto de demanda do consumidor se materializará. O crescimento econômico da China diminuiu significativamente no passado recente, de cerca de 10% anualmente na primeira década dos anos 2000 para cerca de 6% no ano 2014. No entanto, a demanda da China por minerais continuará pressionando o acesso dos EUA a fontes confiáveis de suprimento.

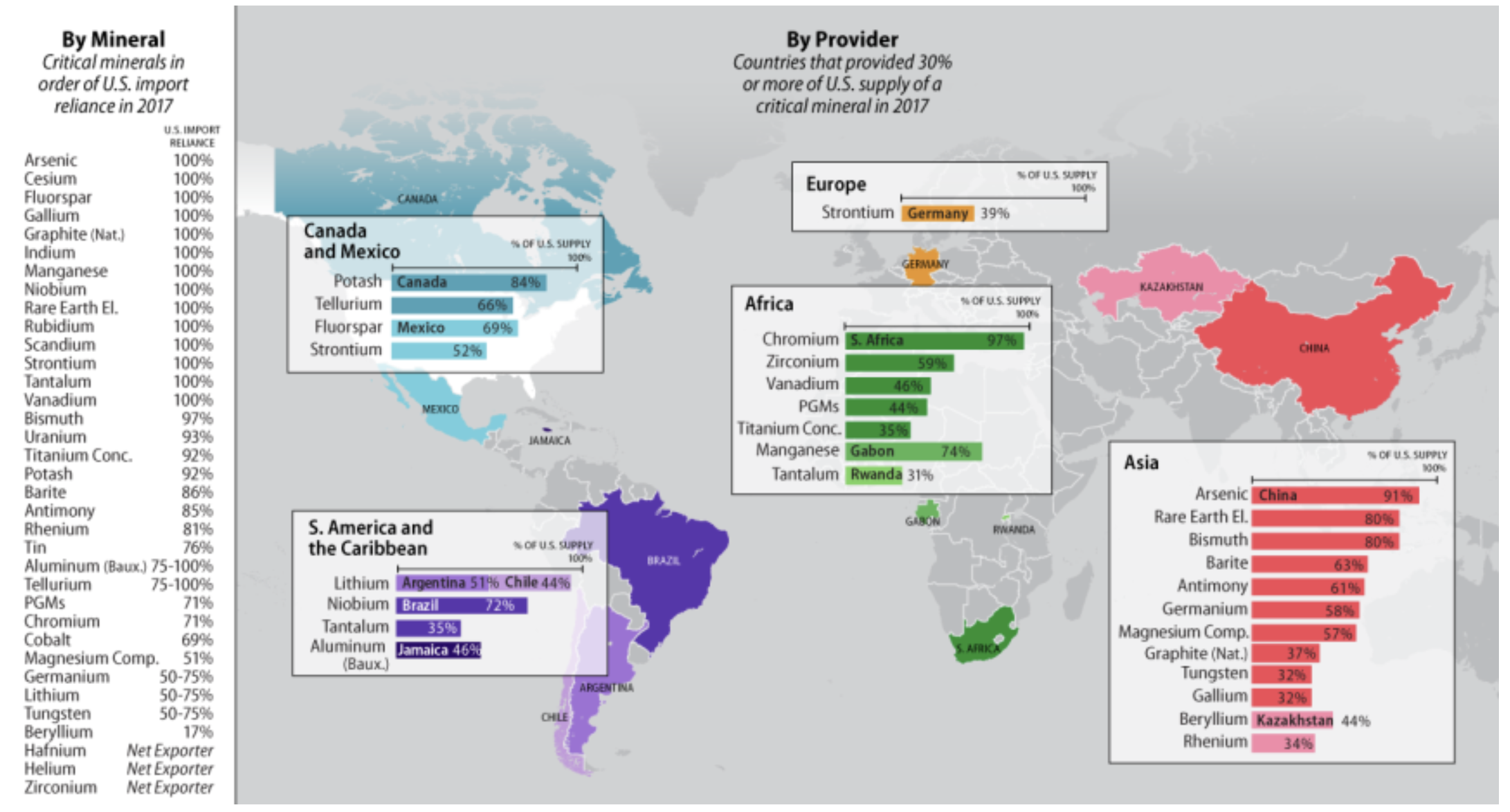

Importações americanas de minerais estratégicos e críticos

Além de uma pequena quantidade de reciclagem, os Estados Unidos são 100% dependentes da importação de minerais 14 na lista de minerais críticos, minerais que constituem suporte crítico à economia e segurança nacional dos EUA, como grafite, manganês, nióbio, raros Terras e Tântalo, entre outros. Os Estados Unidos confiam mais de 75% em minerais críticos 10 adicionais, incluindo antimônio, barita, bauxita, bismuto, potássio, rênio, telúrio, estanho, titânio e urânio.

Os Estados Unidos aumentaram suas importações de minerais da China nos últimos anos da 20. Embora os Estados Unidos tenham diversificado suas fontes de algumas de suas necessidades de materiais desde a 1997, os Estados Unidos importam quantidades significativas de minerais e metais críticos e, a partir da 2017, dependem da China como principal ou principal fornecedor de matérias-primas e vários metais (consulte a tabela 5 e Figura 3).

Embora a dependência das importações possa ser um motivo de preocupação (e um alto nível de dependência das importações, possivelmente um risco de segurança), a alta dependência das importações não é necessariamente a melhor medida ou mesmo uma boa medida de risco de abastecimento. Uma medida mais relevante pode ser a confiabilidade dos fornecedores. No caso do potássio ou bauxita, por exemplo, o risco de abastecimento pode ser diferente daquele dos REEs ou do nióbio devido ao grande número de fontes possíveis. Existem vários fatores que influenciam a disponibilidade de minerais que podem ter pouco a ver com a dependência de importação. Uma empresa que é o único fornecedor ou um único país como a principal fonte com restrições à exportação provavelmente representaria um risco de fornecimento. Mas também um grande número de gargalos que podem ocorrer em produtores nacionais e estrangeiros, como quantidades limitadas de eletricidade, falta de trabalhadores qualificados, falta de equipamento, agitação laboral, tempo ou atrasos no transporte, bem como resistência por razões ambientais, podem representar riscos de abastecimento. Qualquer uma das possíveis interrupções no fornecimento acima pode aumentar os custos ou preços e exacerbar a escassez de fornecimento. Para outros minerais, como minério de ferro e molibdênio, os Estados Unidos são autossuficientes. Para alumínio, urânio, potássio, césio e rubídio, o Canadá é o principal parceiro comercial dos Estados Unidos, um aliado estável. Além disso, as empresas americanas investiram em operações no exterior - minas de cobre e bauxita, por exemplo - de modo que as fontes americanas de fornecimento de alguns materiais são diversificadas, de melhor qualidade ou mais baratas e estão localizadas em países com extensas reservas e capacidade de produção. Essas condições podem nem sempre existir nos Estados Unidos, mesmo quando os recursos estão disponíveis.

Tabela 5. Minerais críticos: Principais usos finais e dependência de importação líquida dos EUA

| Mineral | Principal Usos finais |

importação Confiança (%) |

Principal Fontes |

Comentários |

| Alumínio (Bauxite) |

transporte, embalagem, construção, elétrica | > 75 | Jamaica (46%), Brasil (25%), Guiné (15%), Outros (14%) | Os dados refletem a dependência de importação de bauxita, o mineral fonte de alumínio |

| Antimônio | produtos de cerâmica, vidro e borracha, retardantes de fogo | 85 | China (61%), Outro (39%) | As principais fontes são de óxidos de antimônio |

| Arsênico | baterias de armazenamento de chumbo, herbicidas, inseticidas, aplicações militares | 100 | China (91%) | Importação de metal arsênico |

| Barite | agente de enchimento, extensor e pesagem em tintas, plásticos e borracha | 86 | China (63%), Índia (14%), Outros (23%) | |

| Berílio | auto e eletrônicos de consumo, aplicações de defesa | 17 | Cazaquistão (44%), Japão (14%), Outros (42%) | |

| bismuto | Aditivos para acessórios para tubos sem chumbo | 97 | China (80%), Outros (20%) | |

| césio | células fotoelétricas e dispositivos de conversão de energia | 100 | Localização: Canadá | De acordo com o USGS, a maioria das importações é do Canadá, mas o Canadá não está disponível |

| crômio | transporte, embalagem, construção, elétrica | 71 | África do Sul (97%) | Confiança na importação de minério de cromita |

| Cobalto | super ligas, motores de aeronaves, baterias, ímãs permanentes | 69 | Noruega (18%), China (12%), Japão (12%), Outros (58%) | Essas importações refletem o cobalto contido em metais, óxidos e sais |

| Fluorescente | usado no processamento de alumínio e urânio | 100 | México (69%), Vietnã (10%), África do Sul (8%), Outros (13%) | |

| Gálio | circuitos integrados (em equipamentos de alta tecnologia), diodos emissores de luz (LEDs), células solares | 100 | China (32%), Reino Unido (28%), Alemanha (15%), Ucrânia (14%), Outros (11%) | |

| Germânio | fibra óptica, infravermelho, células solares, outras aplicações de energia solar | > 50 | China (58%), Bélgica (26%), Outros (14%) | Confiança na importação de metal germânio |

| Grafite (Natural) | siderurgia, aplicações refratárias, operações de fundição, lonas de freio | 100 | China (37%), México (29%), Canadá (17%), Outros (17%) | |

| háfnio | super ligas | NA | Alemanha, França, Reino Unido | Porcentagem de cada país indisponível |

| Hélio | Gás de elevação, aplicações de laboratório, ressonância magnética, soldagem | - | Estados Unidos é um exportador líquido | |

| Indium | condução elétrica, monitores de cristal líquido (LCDs), células solares e energia fotovoltaica | 100 | China (27%), Canadá (22%), Outros (51%) | |

| Lítio | pilhas recarregáveis, cerâmica, vidro, compostos químicos | > 50 | Argentina (51%), Chile (44%), Outros (4%) | |

| MagnésioCompostos | Agricultura, produtos químicos, construção e aplicações industriais | 51 | China (57%), Canadá (22%), Outros (21%) | |

| Manganês | produção de aço e outros metais | 100 | Gabão (74%), África do Sul (13%), Austrália (8%), Outros (5%) | |

| Nióbio | ligas de aço e super | 100 | Brasil (72%), Canadá (18%), Outros (10%) | As importações de nióbio incluem minério e concentrado, óxidos de nióbio, ferronióbio e nióbio metálico |

| Metais do Grupo Platinum | catalisadores de automóveis, células de combustível, jóias | 71 | África do Sul (44%), Alemanha (15%), Reino Unido (10%). Outros (31%) | Esta linha representa apenas platina. Os Estados Unidos dependem da 38% de importação de paládio, a maioria proveniente da Rússia e da África do Sul |

| potassa | fertilizante, aplicações na indústria química | 92 | Canadá (84%) | |

| Elementos de terras raras | ímãs permanentes, refino de petróleo, vidro, lasers, ligas de aço, iluminação fluorescente | 100 | China (80%) | |

| Rênio | super ligas em componentes de motores de turbina de alta temperatura e catalisadores de reforma de petróleo | 81 | Cazaquistão (34%), Canadá (19%), Coréia do Sul (13%), Alemanha (10%), Outros (24%) | |

| Rubídio | pesquisa biomédica, eletrônica, vidros especiais | 100 | Localização: Canadá | Porcentagem do Canadá indisponível |

| Escândio | Cerâmica, eletrônica, lasers, isótopos radioativos, iluminação | 100 | Principalmente da China, Europa, Japão e Rússia | Porcentagem de cada país indisponível |

| Estrôncio | aditivo no fluido de perfuração para poços de petróleo e gás | 100 | México (52%), Alemanha (39%), Outros (9%) |

|

| Tântalo | capacitores para dispositivos eletrônicos | 100 | Brasil (35%), Ruanda (31%), Austrália (15%), Outros (19%) |

|

| Telúrio | painéis fotovoltaicos, células solares, dispositivos termoelétricos | > 75 | Canadá (66%), China (27%), Outros (7%) |

|

| Estanho | Produtos químicos, folha de flandres, solda e ligas | 76 | Indonésia (23%), Malásia (23%), Peru (22%), Bolívia (17%), Outros (15%) | |