Onde estão os preços do zinco - Visão geral do mercado de zinco, setembro de 2019

Mina de zinco na Namíbia - Mina de zinco Skorpion

A mina Cerro Lindo de zinco-cobre-chumbo da Nexa Resources no Peru, que produziu toneladas de concentrado de zinco 2018 130.000. Fonte: Nexa Resources.

Para onde estão indo os preços do zinco? É uma pergunta que produz opiniões e previsões significativamente diferentes dos campos de alta e baixa.

Embora os fundamentos macroeconômicos do zinco possam suportar preços mais robustos, o preço do metal caiu para US $ 1,63 por libra desde seu rali de uma década. ($ 3.595 por tonelada) Começa o 2018 e tenta superar os US $ 1,36 por libra. ou US $ 3.000 por tonelada a chegar. Na época da conferência de imprensa, o preço do metal anticorrosivo na London Metal Exchange (LME) estava na faixa de 1,10 $ por libra. (2.420 $ por tonelada), próximo ao mínimo para o 2019.

Contra a fraqueza do zinco, está o indicador de que os estoques globais de refino caíram para mínimos de vários anos. Os estoques de refino de zinco nos armazéns da LME são toneladas 77.000, enquanto os estoques relatados na Bolsa de Futuros de Xangai são 89.500 toneladas.

Quais são as ações? As toneladas de inventários refinados globais relatados atualmente da 250.000 correspondem a uma semana de consumo global, um pouco acima das mínimas do início deste ano, quando apenas cinco dias de suprimentos estavam nos armazéns de metal. No entanto, esses estoques refinados historicamente baixos não foram capazes de fornecer um aumento significativo nos preços.

As previsões de longo prazo do preço do zinco por consenso refletem esse sentimento e foram recentemente rebaixadas de muitos bancos e corretores para 1,00 para 1,10 $ a libra.

A retórica da Guerra Mundial do Comércio no ano passado, particularmente entre os EUA e a China, cativou a maioria das mercadorias e materiais com demanda reduzida, expectativas limitadas de crescimento industrial e menor consumo de matéria-prima, levando a um declínio crescente de sentimentos.

Esse sentimento macroeconômico negativo atingiu as economias asiáticas mais do que a maioria, seguido pela Europa.

Um dos barômetros econômicos mais importantes da China, o Índice de Gerentes de Compras de Manufatura (PMI), mede a atividade econômica na manufatura chinesa mensalmente. Os PMIs mostraram uma tendência negativa geral desde o início do 2018 e perderam inúmeras previsões no ano passado. Com um declínio no 49,4 em junho, os PMIs caíram abaixo do 50 nos quatro últimos seis meses deste ano. O nível de ponto 50 separa a expansão ascendente da contração para baixo. O PMI da China para julho está previsto com o 49,6.

Dos metais básicos, o zinco superou recentemente seus metais irmãos, em particular, tendo caído até 2018% de suas elevações no início do 35. O cobre e o níquel sofreram um declínio de até 20% e 31%, respectivamente.

"A corrida em alta no mercado de zinco está chegando ao fim", disse Orest Wowkodaw, diretor administrativo e analista sênior de pesquisa da Scotia Capita, em nota de pesquisa de 11 de julho. "Embora os estoques visíveis de zinco tenham finalmente atingido níveis criticamente baixos, conforme previsto, o sentimento macroeconômico negativo ajudou em grande parte a arruinar os participantes."

Mineração e operações de zinco da Nexa, um dos maiores produtores mundiais de zinco

O fechamento de três minas fixas globais (Lisheen na Irlanda, Braunschweig no Canadá e Century na Austrália) entre 2013 e 2016, bem como cortes de produção em algumas das minas Glencore (LON: GLEN) na 2016, resultaram em uma escassez significativa no mercado de suprimentos de concentrado de zinco o gatilho mais importante para a corrida de touros do metal 2016 para 2018. No entanto, isso diminuiu recentemente, pois o 2018 está lançando uma oferta crescente de concentrados e deve crescer nos próximos anos. Esse aumento na oferta pode compensar os déficits e trazer o saldo de refino de metais de volta ao cenário de superávit este ano.

De acordo com a última "Q2 / 2019 Preview Equity Research Note" da TD Securities, a oferta de minério de zinco está aumentando. "Em um cenário de demanda mais fraca e granular, a oferta de minas aumentou, com várias grandes minas em operação, incluindo Gamsberg (na África do Sul) e Dugald River (na Austrália)", disse o banco. “O reinício das operações da Century (também na Austrália) por meio do processamento de resíduos da mina também contribui para a oferta. A Wood Mackenzie prevê um crescimento anual no fornecimento da mina de 3,2% em 2019 e 6,7% em 2020. Prevemos que o fornecimento da mina poderá ser negativo até 2023, pois os preços mais baixos desencorajam novos projetos. "

Além disso, apesar de mais de uma década de forte crescimento na produção de minas da China ano a ano, a produção caiu de 2016 para 2018 devido a controles ambientais mais rigorosos. Mas o clima agora tende novamente a aumentar a produção das minas chinesas. A China é considerada a maior mineradora de zinco do mundo, com um terço da oferta global. A recente revisão fundamental do Scotiabank sobre as principais commodities está assumindo um crescimento no fornecimento chinês de minas de 2019 para 2021 em 2,5% por ano.

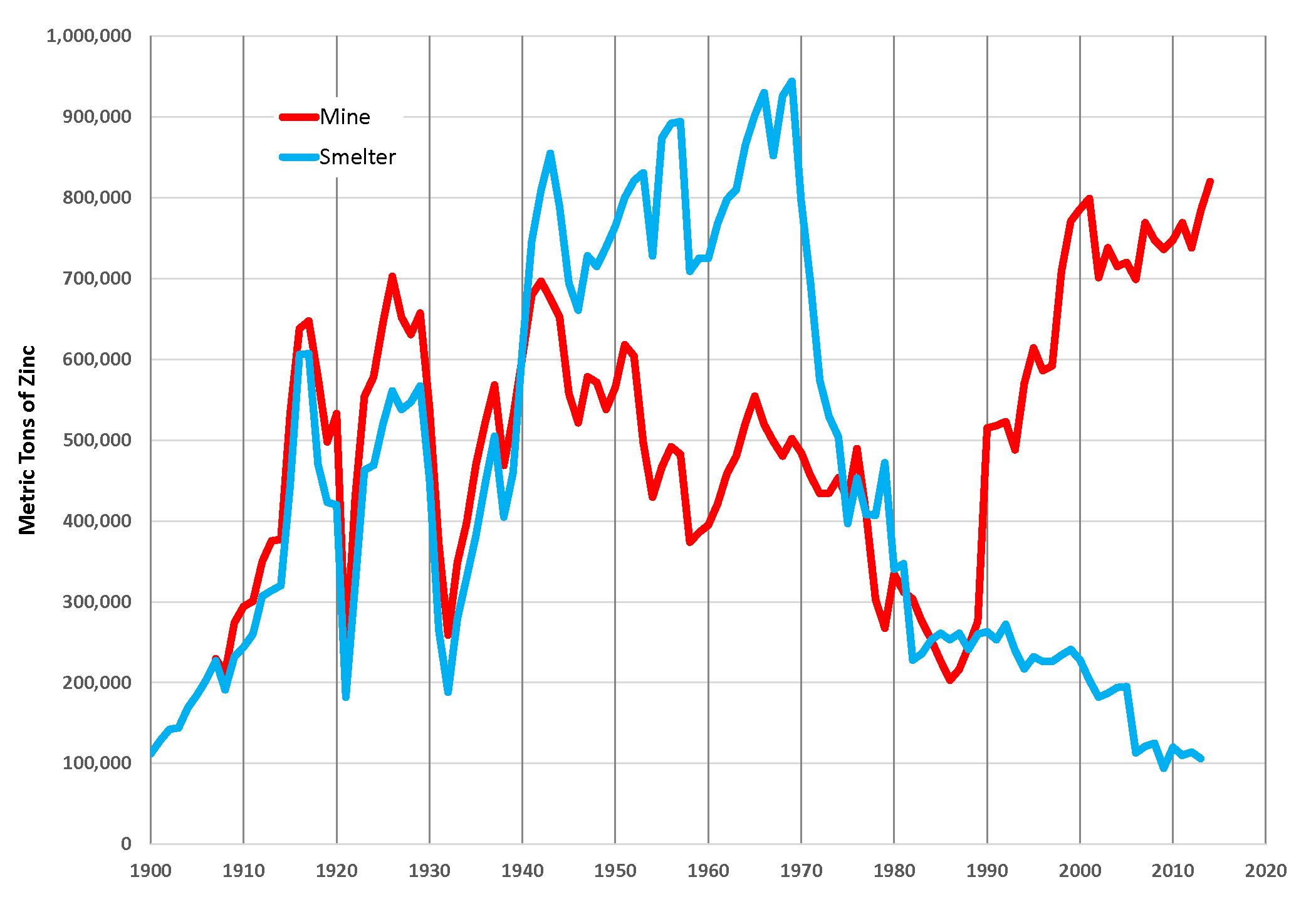

Produção de minério de zinco e fundição de zinco nos EUA

O processamento de concentrado de zinco das minas em zinco refinado e industrial fica nas instalações de fundição. Embora tenha havido excesso de capacidade de fundição na maioria dos anos anteriores, nos últimos anos, mais regulamentações ambientais na China reduziram sua capacidade e reduziram a produção refinada, embora um crescimento modesto tenha sido modelado. Esse aumento gradual da capacidade de refino chinesa, bem como pequenos aumentos esperados na capacidade ocidental, podem ajudar a exceder o mercado de zinco de refino no próximo ano.

Apesar desses modestos aumentos de capacidade no derretimento, os custos de tratamento (CT) cobrados pelas fundidoras para refinar seu concentrado aumentaram. Os TCs de referência internacional, negociados anualmente entre fundidoras e produtores de zinco, aumentaram de uma baixa de vários anos de 147 dólares por tonelada de concentrado de zinco no 2018 para cerca de 245 dólares por tonelada no 2019. Ainda mais dramático é o rápido aumento no mercado de TK à vista, que se recuperou de uma baixa de 19 $ / t no início da 2018 para uma alta de 275 $ / t no início deste ano.

Infelizmente, o aumento da oferta de concentrado para os mineiros aumentou o benefício para as fundições.

O consumo mundial de zinco é uma média de 14 milhões de toneladas por ano. A urbanização e a industrialização estão impulsionando o consumo global de zinco, com construção, transporte e infraestrutura sendo os principais setores para seu uso.

O zinco é usado principalmente por sua capacidade anticorrosiva e serve como um metal de liga para evitar a oxidação do aço. Essa galvanização é responsável por 60% do uso mundial do metal. Outras aplicações importantes incluem ligas de fundição, produção de latão, óxidos e produtos químicos.

De acordo com a Scotiabank Research, o desenvolvimento global da demanda de zinco de 2012 para 2017 foi em média de 2,3% ao ano, mas o 2018 teve um crescimento negativo de 0,3%. O banco também prevê um crescimento negativo na demanda por 0,5% este ano, seguido por um ligeiro aumento no consumo de 1% no 2020 e 1,5% no ano 2021.

Espera-se que o zinco permaneça de longe o principal usuário final do zinco, mas as fontes potenciais de demanda são a agricultura. A Associação Internacional de Zinco é um forte defensor da Iniciativa em Nutrição com Zinco e Zinco Salva Crianças (junto com o UNICEF), que defendeu e implementou o uso de zinco como micronutriente em fertilizantes.

A Zinc Nutrient Initiative lançou mais de 500 testes em oito países - China, Índia, Bangladesh, República Democrática do Congo, Malawi, Brasil, Peru e México - identificando solos agrícolas com baixo teor de zinco. A adição de zinco aos fertilizantes resultou em um aumento significativo no rendimento das colheitas e um aumento no valor nutricional do produto cultivado.

A tecnologia da bateria de zinco é outro uso emergente do metal que pode trazer crescimento futuro. No entanto, ainda está em estágio inicial e o mercado de baterias pode ser muito dinâmico. A tecnologia da bateria de ar de zinco entrou em uso comercial e oferece opções de cobrança econômicas para o armazenamento da energia da concessionária.

Minerada principalmente como matéria-prima primária, a área de mina de zinco é dominada por algumas grandes empresas de mineração combinada: Glencore, Hindustan Zinc-Vedanta e Teck, que juntas representam mais de XIX% da oferta mundial de mineração.

Outros produtores líderes de zinco incluem Nexa Resources (TSX: NEXA), Boliden, Sumitomo, Minera Volcan, Trevali Mining (TSX: TV) e Lundin Mining (TSX: LUN).

Mineiro do Norte, Mine.com, Instituto de Terras Raras e Metais